行业寒冬叠加消费疲软,国产葡萄酒龙头遭遇“冰火两重天”——葡萄酒主业持续萎缩,白兰地逆势增长,但难挽整体颓势。

2025年对于中国葡萄酒行业而言是极其艰难的一年。量价齐跌、需求萎缩,让整个行业陷入“冰点”。

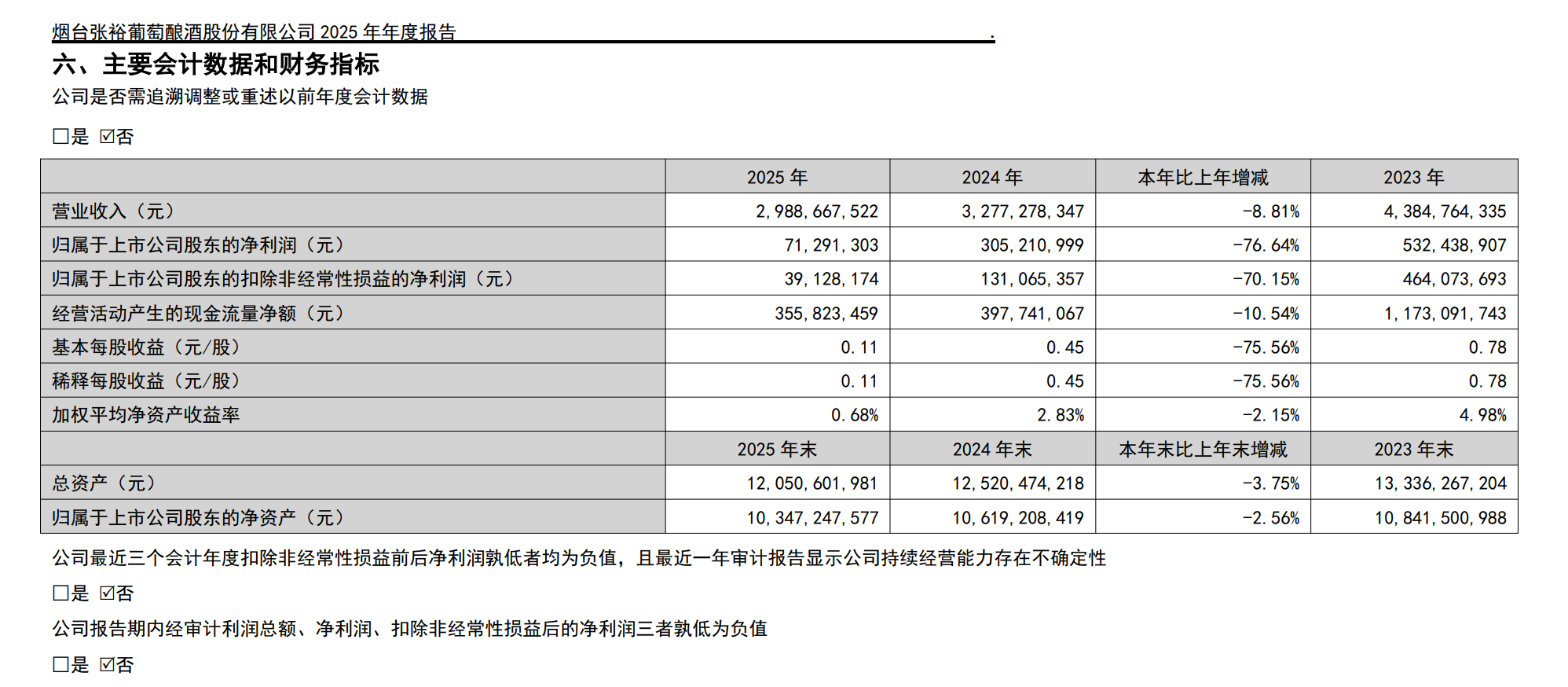

作为国产葡萄酒行业的龙头企业,烟台张裕葡萄酿酒股份有限公司于4月17日晚间交出了一份令市场震惊的年度答卷:全年实现营业收入29.89亿元,同比下降8.81%;归母净利润仅为7129.13万元,同比暴跌76.64% 。这是张裕A自上市以来净利润降幅最大的一份年报,净利润规模甚至不如2003年水平。

至此,张裕的营收与净利润已连续两年下滑,且去年净利润下滑幅度较2024年的42.68%进一步急剧扩大。昔日年赚5亿元的“葡萄酒第一股”,如今盈利能力已严重缩水。

业绩“失速”:四季度成压垮骆驼的最后一根稻草

分季度来看,张裕的业绩呈现出前高后低的“断崖式”走势:全年仅一季度实现盈利1.59亿元,二季度盈利骤降至2632万元,三季度盈利不足200万元,而四季度更是单季度亏损高达1.16亿元,同比由盈转亏,直接拖垮了全年业绩。

公司方面解释称,营收下滑“主要是销量下降所致”。而净利润的大幅下跌,除了营收下滑的影响外,还受到非经常性收益大幅缩水的拖累——2025年非经常性收益仅为3216万元,较2024年的1.74亿元减少约1.42亿元。

在成本端,公司营业成本同比下降4.51%,降幅低于营收降幅,导致整体毛利率从57.51%下滑至55.50%。销售费用虽同比减少6.58%至9.46亿元,但降幅仍不及营收下滑幅度,利润空间被进一步压缩。

值得注意的是,张裕的经营活动产生的现金流量净额已连续三年下滑——从2023年的11.73亿元降至2024年的3.98亿元,再降至2025年的3.56亿元,降幅分别为66%和10.54%。现金流持续萎缩,意味着公司“造血”能力正在减弱。

葡萄酒主业承压,国产精品久久久久久日日游香白兰地孤木难支

从产品结构看,张裕的业务“冰火两重天”。占据营收逾七成的葡萄酒业务实现营收21.40亿元,同比下降12.25% ;销量52320吨,同比下降9.25%。

而白兰地业务则实现营收7.59亿元,同比增长2.55% ;销量21816吨,同比增长6.68%。尽管白兰地逆势增长,但体量远小于葡萄酒主业,难以弥补整体业绩的滑坡。

从渠道来看,张裕依然高度依赖经销商模式,报告期内经销模式实现营收24.81亿元,同比下降10.54%;直销模式营收5.08亿元,同比微增0.76%。报告期末,公司经销商数量为5228家,主要集中在华东地区(2290家)。

行业深冬:量价齐跌,国产葡萄酒产量仅剩十年前十分之一

张裕的困境并非孤例,而是整个葡萄酒行业寒冬的缩影。

中国海关总署数据显示,2025年全年葡萄酒进口量约为2.07亿升,同比下降26.85%;进口额约为14.18亿美元(约合人民币98.72亿元),同比下降10.90%。对比2019年数据,葡萄酒进口量大幅下滑约66.07%,进口额降幅也达到41.98%。

更令人触目惊心的是国产葡萄酒的数据。国产葡萄酒总产量已连续十年下滑,2017年尚有百万千升规模,到2025年仅剩9.7万千升,仅剩十年前十分之一。

有行业人士分析认为,中国葡萄酒品牌一度陷入了“高端化”的发展误区,一方面学习进口葡萄酒或白酒的叙事风格,没有找到根植于自己的文化与叙事节奏;另一方面一味执着于打造高端定位、抬高产品价格,脱离了日常佐餐这一最核心的大众消费场景,导致与大部分普通消费者脱节。

张裕在年报中也坦言,2025年葡萄酒行业面临前所未有的严峻考验,国内市场竞争十分激烈,行业复苏的迹象尚未显现。

南方+记者 黄晓韵